![]()

![]()

サービス

「会計・税務」

経営力向上計画B類型の申請支援

【収益力強化設備】投資収益率5%以上となる事が見込まれる設備!

経営力向上計画B類型の申請支援

<中小企業経営強化法に基づく支援措置>

法人税について即時償却または取得価格の10%控除

- ・経営力向上計画の申請を税理士が支援する安心サービス

- ・建物付属設備など、工業会の証明が取れない場合に、オススメのB類型での申請支援

経営力向上計画とは

経営力向上計画(中小企業経営強化法)

「経営力向上計画」は、人材育成、コスト管理等のマネジメントの向上や設備投資など、自社の経営力を向上するために実施する計画で、認定された事業者は、税制や金融の支援等を受けることができます。

また、計画申請においては、経営革新等支援機関のサポートを受けることが可能です。

【支援措置】

生産性を高めるための設備を取得した場合、中小企業経営強化税制(即時償却等)により税制面から支援

- ・計画に基づく事業に必要な資金繰りを支援(融資・信用保証等)

- ・認定事業者に対する補助金における優先採択

- ・他社から事業承継等を行った場合、不動産の権利移転に係る登録免許税・不動産取得税を軽減

- ・業法上の許認可の承継を可能にする等の法的支援

【制度の概要】

青色申告書を提出する①中小企業者等が、②指定期間内に、中小企業等経営強化法の認定を受けた経営力向上計画に基づき③一定の設備を新規取得等して④指定事業の用に供した場合、即時償却又は取得価額の10%(資本金3000万円超1億円以下の法人は7%)の税額控除を選択適用することができます。

経営力向上計画A類型とB類型の違い

中小企業経営強化税制(法人税にかかる税制措置)について

| 類型 | 生産性向上設備(A類型) | 収益力強化設備(B類型) |

|---|---|---|

| 対象設備 |

| 建物付属備品(内装工事など)

※B類型には販売時期の要件はありません |

A類型の場合、生産性1%向上要件を満たす必要があります。

要件を満たしていることを証明するため、工業会等から証明書を発行する必要があります。

B類型のメリット

建物付属設備など、工業会の証明書が取れない場合は、経済産業局(B類型)へ提出で代用可能

経営力向上計画の<建物付属設備> 一例

電気設備、給排水設備、衛生設備、空調設備、運搬設備等の家屋と一体となって家屋の効用を高める設備をいいます。

LED照明

LED照明 エレベーター設備

エレベーター設備 冷暖房設備

冷暖房設備

参考)

中小企業等経営強化法 経営力向上計画実践事例集

平成30年7月 経済産業省中小企業庁

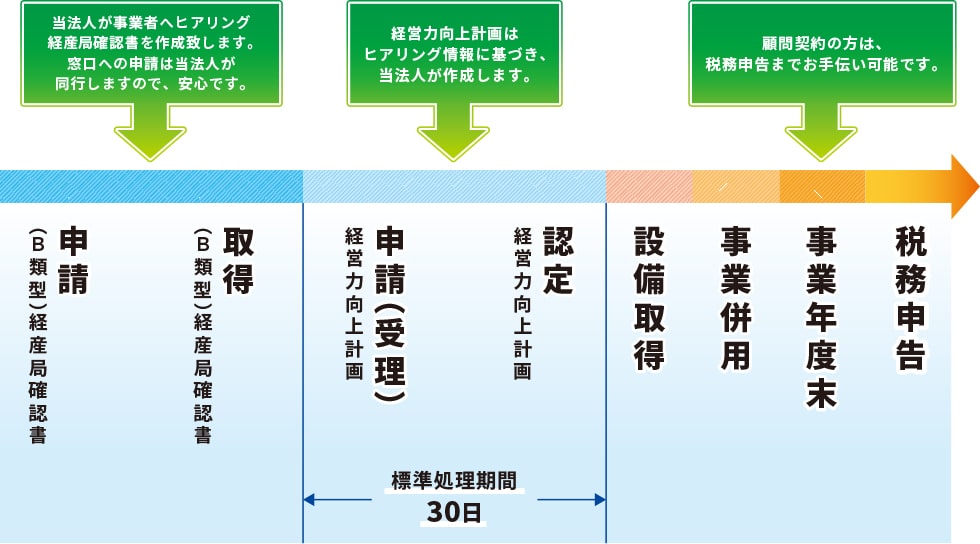

経営力向上計画の申請の流れ

No.1税理士法人でお手伝いできること

税理士サービス対応・重点 エリア・重点業種

- サービス対応エリア

- :東京、横浜、埼玉、千葉

- 重点エリア

- :港区、千代田区、中央区、品川区、渋谷区

- 重点業種(事例)

- :飲食業の税理士顧問

建設業の税理士顧問

介護業の税理士顧問

情報サービス業の税理士顧問