![]()

![]()

サービス

「会計・税務」

特例承継計画の申請支援

特例承継計画の申請支援

事業承継にかかわる贈与税、相続税の100%猶予措置

<経営承継円滑化法 事業承継税制対応>

相続税、贈与税を100%猶予されたい方にお勧め

- ・特例承継計画の申請を税理士が支援する安心サービス

- ・都道府県庁対応、税務署対応までトータル支援

顧問契約の方は、年次報告、継続届出書の提出までお手伝い

特例承継計画とは

中小企業の事業承継を総合的に支援する「中小企業における経営の承継の円滑化に関する法律」(経営承継円滑化法)においては、遺留分に関する民法の特例、事業承継資金等を確保するための金融支援や事業承継に伴う税負担の軽減(事業承継税制)の前提となる認定が盛り込まれています。

【支援措置】

- ① 税制支援(贈与税・相続税の納税猶予及び免除制度)の前提となる認定

- ② 金融支援(中小企業信用保険法の特例、日本政策金融公庫法等の特例)の前提となる認定

- ③ 遺留分に関する民法の特例

| 特例措置 | 一般措置 | |

|---|---|---|

| 事前の計画策定 | 5年以内の特例承継計画の提出 2018年4月1日から2023年3月31日まで | 不要 |

| 適用期間 | 10年以内の贈与・相続等 2018年1月1日から2027年12月31日まで | なし |

| 対象株数 | 全株式 | 総株式数の最大3分の2まで |

| 納税猶予割合 | 100% | 贈与:100% 相続:80% |

| 承継パターン | 複数の株主から最大3人の後継者 | 複数の株主から1人の後継者 |

| 雇用確保要件 | 弾力化 | 承継後5年間 平均8割の雇用維持が必要 |

| 経営環境変化に 対応した免除 | あり | なし |

| 相続生産課税の適用 | 60歳以上の者から20歳以上の者への贈与 | 60歳以上の者から20際以上の推定相続人・孫への贈与 |

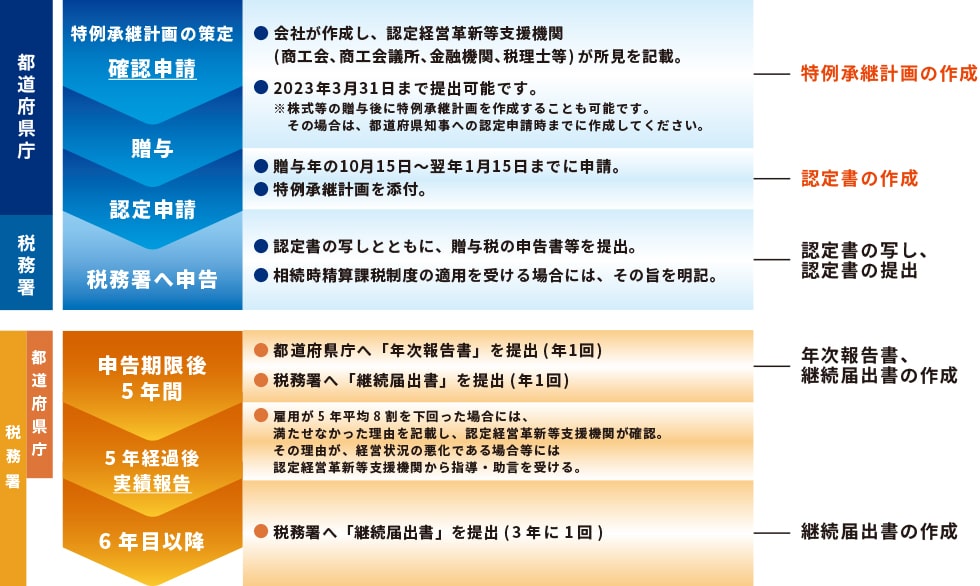

【贈与税の場合】特例承継計画の申請の流れ

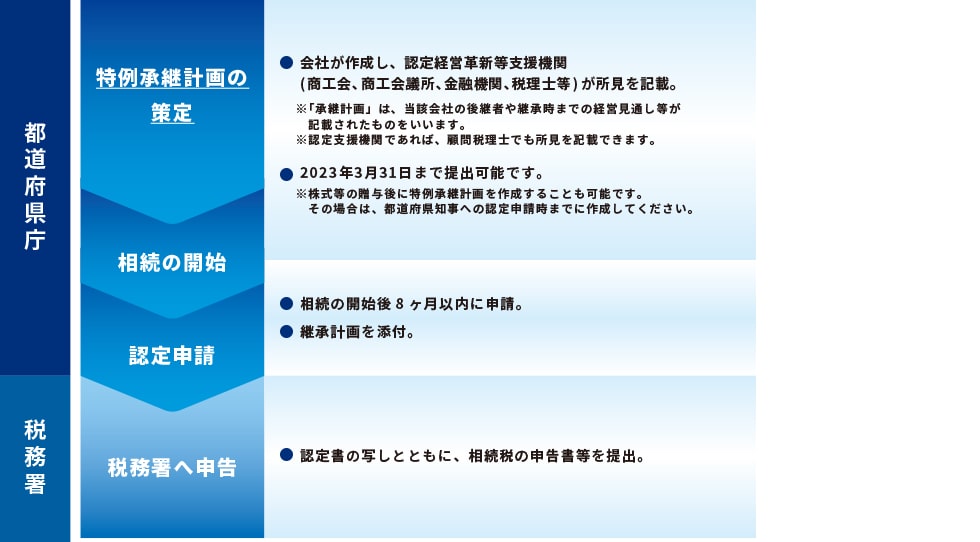

【相続税の場合】特例承継計画の申請の流れ

税理士サービス対応・重点 エリア・重点業種

- サービス対応エリア

- :東京、横浜、埼玉、千葉

- 重点エリア

- :港区、千代田区、中央区、品川区、渋谷区

- 重点業種(事例)

- :飲食業の税理士顧問

建設業の税理士顧問

介護業の税理士顧問

情報サービス業の税理士顧問